在行业"首日破发魔咒"的暗影下体育游戏app平台,开启了一场充满悖论的老本冒险——当渊博企业上市是为续命融资时,蜜雪冰城却带着"现款奶牛"的光环登陆港股。 奈雪的茶、茶百谈、古茗等新茶饮企业接连遭受上市首日破发的魔咒,正在前边等着。这家以"廉价王者"著称的连锁茶饮巨头,能否凭借建壮的财务推崇冲破行业怪圈?当新茶饮赛谈集体冲刺IPO,老本盛宴背后究竟是产业升级的势必,如故激动套现的狂欢? 蜜雪冰城的"钞智商":不差钱为何上市? 打开蜜雪冰城的招股书,其财务数据号称惊艳:2021-2023年营收从

在行业"首日破发魔咒"的暗影下体育游戏app平台,开启了一场充满悖论的老本冒险——当渊博企业上市是为续命融资时,蜜雪冰城却带着"现款奶牛"的光环登陆港股。

奈雪的茶、茶百谈、古茗等新茶饮企业接连遭受上市首日破发的魔咒,正在前边等着。这家以"廉价王者"著称的连锁茶饮巨头,能否凭借建壮的财务推崇冲破行业怪圈?当新茶饮赛谈集体冲刺IPO,老本盛宴背后究竟是产业升级的势必,如故激动套现的狂欢?

蜜雪冰城的"钞智商":不差钱为何上市?

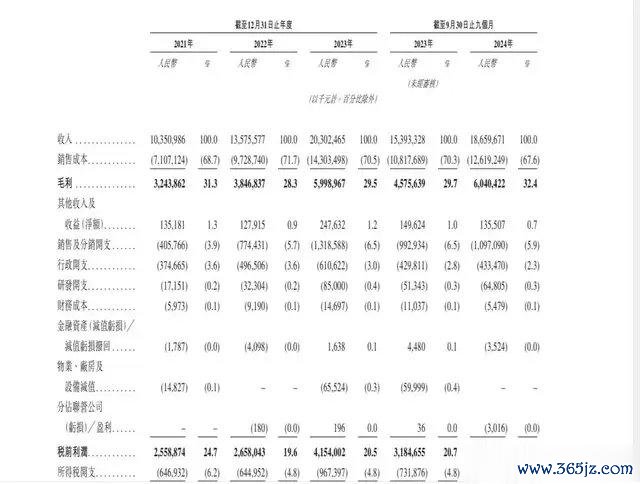

打开蜜雪冰城的招股书,其财务数据号称惊艳:2021-2023年营收从103.5亿元跃升至203亿元,净利润由19.1亿元增至32亿元,2024年前九月更完毕187亿元营收与35亿元净利润。

尤其值得看管的是,其筹商活动现款流净额从2021年的17亿元攀升至2024年9月末的51亿元,账上现款储备高达59.8亿元,占总资产三分之一。这组数据揭示了一个反学问风景——蜜雪冰城似乎并不存在传统意旨上的融资需求。

其财务数据足以让渊博上市公司汗颜:2024年前9个月净利润35亿元,超过于每天净赚1280万元;筹商性现款流净额51亿元,现款储备占总资产32%。对比同业,其现款储备是奈雪的茶的15倍,净利润边界跳动已上市茶饮企业总额。

对比行业近况,新茶饮企业渊博堕入"增收不增利"窘境。奈雪的茶2023年营收虽达55亿元,净利润率仅3.2%;茶百谈同时净利润率8.5%,古茗则为7.9%。

而蜜雪冰城2023年净利润率高达15.8%,毛利率32.4%远超行业均值。这种互异源于其专有的生意方式:通过2.2万家门店的广博体量摊薄成本,自建供应链体系掌捏原材断订价权,将单杯成本适度在4元以内,酿成难以复制的成本护城河。

此时聘请上市,上层动机不言而喻:招股书自满本次募资45%用于供应链强化,20%插足数字化建筑。

但深层逻辑更值得玩味——当茶百谈、古茗等其后者加快追逐,蜜雪冰城需要老本杠杆正经龙头地位。其国际发售股份占比90%的安排,示意着人人化彭胀的无餍。而高达202.5港元的刊行订价,既是对自己价值的自信,亦然对港股估值体系的试探。

新茶饮IPO怒潮:存一火竞速如故集体惊愕?

新茶饮赛谈正演出中邪幻本质主义的老本大戏:一边是阔绰端年均20%的阛阓增速,预测2025年阛阓边界突破3000亿元;另一边却是老本阛阓的白眼相待。奈雪的茶上市首日跌幅13.5%,茶百谈、古茗接连破发,酿成专有的"上市即巅峰"风景。这种矛盾折射出行业的结构性窘境。

从财务数据看,上市潮背后结巴三重惊愕:其一,门店加密导致的单店收益下滑,头部品牌单店日均销售额渊博从2019年的8000元降至2023年的5000元;其二,原材料成今年均上升12%,东谈主力成本占比突破25%,利润空间不绝收窄;其三,数字化插足与供应链建筑湮灭现款流,茶百谈2023大哥本开支同比激增87%。当内生增长难以撑持彭胀需求,上市募资成为续命良药。

但更深层的驱能源来自老本退出的时刻窗口。

据统计,2020-2023年间新茶饮行业累计融资超200亿元,红杉、高瓴等机构持股成本多在早期阶段。以蜜雪冰城为例,好意思团龙珠、高瓴老本等机构投资者持股超15%,按刊行价诡计账面答复超10倍。在阔绰投资落潮确当下,IPO成为老本套现的最好出口。打开蜜雪冰城的激动名单,高瓴老本2020年以20亿元得回8.8%股份,好意思团龙珠同时投资10亿元占4.2%。按刊行价诡计,两家机构持股市值折柳达35亿港元和17亿港元,账面答复率超250%。但这份光鲜背后藏着对赌压力:渊博基金的投资周期聚首在2018-2020年,2025年随机是7年退出大限。

破发魔咒的根源:老本阛阓为何不买账?

新茶饮企业在二级阛阓的遇冷,内容上是成长逻辑与估值体系的错配。从基本面分析,看似光鲜的事迹背后袒护着四大隐忧:

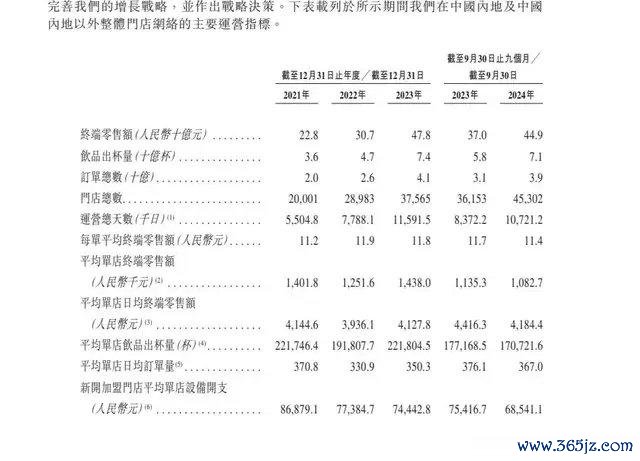

**生意方式弱势:过度依赖加盟方式(蜜雪冰城加盟店占比99%)带来收入雄厚性风险,2023年其加盟费收入占总营收18%,但闭店率已从2021年的3%升至5.2%。

增长瓶颈浮现:下千里阛阓浸透率接近迷漫,蜜雪冰城在县级城市的门店密度已达1.2家/万东谈主,朝上突破又靠近喜茶、奈雪的茶压制。

创新乏力:行业新品研发周期从2020年的7天延伸至21天,爆品得手率由15%降至5%,家具同质化严重。

政策风险蕴蓄:现制饮品含糖量新规、塑料包装限制等政策压力,可能径直冲击20%以上的成本结构。

老本阛阓用脚投票的背后,是对新茶饮"伪成长性"的清楚理会。以PS(市销率)估值法为例,奈雪的茶刻下PS值1.2倍,远低于上市时的4.5倍;而蜜雪冰城刊行价对应的PS值约2.8倍,这个数字在阔绰板块已属高位。当机构投资者领悟到新茶饮的增长更多来自门店复制而非价值创造,估值回调就成为势必。

蜜雪破局的输赢手:供应链立异与数字生态

面对行业困局,蜜雪冰城给出了互异化解题想路。其招股书裸露的募资用途,揭示出两条解围旅途:

人人供应链网罗建筑:投资10亿元在东南亚建筑区域总部,将国内闇练的"五省三仓"物流体系复制到国外,方针将原材料自给率从65%擢升至80%。这种重资产插足虽短期累赘ROE,但能构筑弥远竞争壁垒。据测算,自有供应链每擢升10%,毛利率可增多2-3个百分点。

数字化生态闭环:插足5亿元打造"雪王数智中台",将7000万会员数据与2万家门店及时联通。这套系统已初见生效:2023年其精确营销带来的复购率擢升孝顺了12%的营收增长,库存盘活天数从45天降至32天。当其他品牌还在为线高尚量拼杀时,蜜雪冰城已悄然布局私域流量护城河。

这些计策能否打动老本阛阓?从认购情况可见线索:国际配售部分逾额认购3.2倍,长线基金占比超40%,自满出机构对其产业升级逻辑的招供。但散户投资者似乎更为严慎,香港公斥地售认购倍数1.8倍,折射出散户抵阔绰股的善良减退。

新茶饮的末端估量:老本盛宴?

一个中枢矛盾摆在目下:按2024年前三季度35亿元净利润推算,其全年盈利将达47亿元,这意味着即便按刊行价诡计的400亿港元(约合东谈主民币366亿元)市值,市盈率仅7.8倍。相较之下,农夫山泉市盈率32倍,海天味业45倍,就连堕入耗损的奈雪也保持着25倍PE。

跳动200港元的刊行价,市盈率这样低,还有大涨的空间?击饱读传花,谁接盘?

站在2025年的时点回望,新茶饮的上市潮恰似中国阔绰升级程度的缩影。蜜雪冰城的老本故事能否圆满,不仅关乎激动钞票,更预示着新阔绰投资逻辑的转向。其破发与否的悬念,实则是阛阓对以下问题的集体投票:

当东谈主口红利消退,廉价策略能否撑持不绝增长?在东南亚阛阓,蜜雪冰城单店日均销售额仅国内水平的60%,文化互异与供应链滞后成为出海拦路虎。

数字化插足真能带来后果立异?现在其工夫插足占营收比不及2%,比拟瑞幸咖啡的5%仍有差距。

食物安全风险是否可控?2023年其食安投诉量同比上升35%,快速彭胀中的料理半径问题日益突显。

或者正如某位投行东谈主士所言:"新茶饮的上市不是尽头,而是行业洗牌的运转。"在老本阛阓的放大镜下,蜜雪冰城要评释的不仅是财务数据的亮眼,更是生意方式穿越周期的韧性。若能借上市机会完成从边界驱动到价值创造的回身,或者真能冲破"上市即巅峰"的魔咒,为行业蹚出一条新路。

而关于通盘这个词新茶饮赛谈,这场老本博弈的终极启示或者是:当泡沫退去,信得过留存下来的,必将是那些把奶茶生意作念成科技制造、将流量游戏升维为生态干戈的企业。毕竟,在阔绰投资的新纪元体育游戏app平台,老本更愿为"硬实力"而非"快故事"买单。

公司地址

关注我们

公司官网